新着情報 / お知らせ / 不動産コラム

TOPICS2019年12月06日

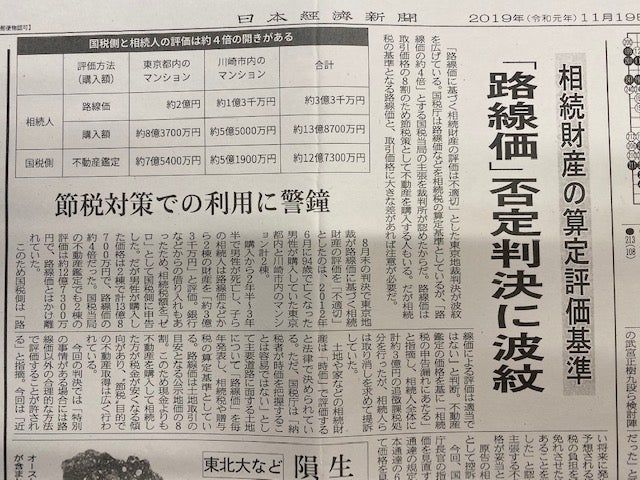

相続財産の算定評価基準

先日の日経新聞朝刊の記事です。

路線価に基づく相続財産の評価は不適切という東京地裁の判決が

ありました。

不動産を相続する際には、路線価で評価するのが一般的ですが、

この判決では国税の伝家の宝刀といわれる「財産評価基本通達の6項」を

適用し、国税当局の判断で財産の評価を変え、不動産鑑定の評価が

妥当と判断されました。

相続対策で現金よりも不動産を購入して相続した方が

税金が安くなる傾向があるため、節税目的で不動産取得は

広く行われています。

路線価は、公示地価の8割に設定されているため、実勢価格よりも

安くなっているからです。

ただ、今回のケースは94才でなくなった男性が都内と川崎市で

購入したマンション2棟で13億8700万円の物件です。

亡くなる3年半前や2年半前に購入したもので、この2物件を

路線価で評価すると3億3千万円になり、国税の評価とは約4倍の開きが

ありました。

国税がどのような場合に伝家の宝刀を利用するか明確な基準はなく、

節税対策を行う場合、注意が必要です。